CBOS Flash nr 44/2025

Nastroje konsumenckie w drugiej połowie sierpnia

2025-08-28

|

Autor: Małgorzata Omyła-Rudzka

W drugiej połowie sierpnia, po ponad dwumiesięcznej przerwie, zapytaliśmy respondentów o nastroje konsumenckie. Interesowało nas, czy badani muszą ograniczać wydatki na bieżące potrzeby, czy też udaje im się coś zaoszczędzić, czy dokonują oni większych zakupów bądź inwestycji i czy planują je w najbliższej przyszłości. Zapytaliśmy również o oczekiwania dochodowe oraz inflacyjne, a także o postrzegane perspektywy na przyszłość.

STAN FINANSÓW I ZACHOWANIA KONSUMENCKIE

Z deklaracji badanych wynika, że stan ich finansów w stosunku do pierwszej połowy czerwca zmienił się jedynie w niewielkim stopniu. Tak jak ostatnio nieco więcej niż co trzeci (35%) zadeklarował, że w jego gospodarstwie domowym w ciągu ostatniego miesiąca trzeba było ograniczać wydatki na zaspokojenie bieżących potrzeb, co dziewiąty, że konieczne było pożyczenie pieniędzy na ich zaspokojenie (11%), a ponad połowa (54% wobec 56% w czerwcu) – że udało się zaoszczędzić trochę pieniędzy.

W drugiej połowie sierpnia pod koniec sezonu urlopowego nieco częściej niż na jego początku deklarowano dokonywanie w swoich gospodarstwach domowych większych planowanych wcześniej zakupów, inwestycji, takich jak zakup wycieczki, mebli, obligacji (wzrost z 32% do 35%), a nieznacznie rzadziej – nieplanowanych (17% wobec 19% poprzednio).

Natomiast udział planujących większe zakupy i inwestycje w perspektywie najbliższego miesiąca utrzymuje się praktycznie na takim samym poziomie (18%).

W lipcu 2025 roku ceny towarów i usług konsumpcyjnych w porównaniu z analogicznym miesiącem roku ubiegłego wzrosły o 3,1%

1Pokaż przypis. W poprzednich miesiącach wskaźnik ten był wyższy – w czerwcu wynosił 4,1%, w maju – 4,0%, a w kwietniu – 4,3%.

Od grudnia 2024 roku rejestrowaliśmy spadek odsetka badanych obawiających się szybszego tempa wzrostu cen towarów i usług, natomiast w sierpniu udział ten zwiększył się (z 18% do 23%) i jest zbliżony do notowanego w kwietniu i marcu tego roku. Przybyło również uważających, że ceny będą rosły w tempie zbliżonym jak w ciągu ostatniego roku (z 47% do 51%), a ubyło liczących na ich wolniejszy wzrost (z 17% do 14%) oraz sądzących, że ceny nie będą rosły (z 9% do 5%).

Podobnie jak w czerwcu co trzeci ankietowany (33%) liczy na wzrost dochodów swojego gospodarstwa domowego w ciągu najbliższego roku. Nieco większy odsetek badanych niż ostatnio obawia się ich spadku (wzrost z 14% do 17%), a nieco mniejszy uważa, że dochody te nie zmienią się (spadek z 49% do 46%).

PERSPEKTYWY NA PRZYSZŁOŚĆ

Wymiar indywidualny

W ocenach własnych perspektyw Polacy są podzieleni – 35% (wzrost o 2 punkty procentowe w stosunku do czerwca) myśli o swojej przyszłości z nadzieją i tyle samo – 35% (spadek o 2 punkty) – z obawą. Pozostali nie wyrażają ani większych nadziei, ani obaw bądź nie mają sprecyzowanego zdania na ten temat.

Natomiast w postrzeganiu sytuacji finansowej gospodarstw domowych w ciągu najbliższych 12 miesięcy, podobnie jak w poprzednich miesiącach tego roku, optymizm (34%, wzrost o 2 punkty) przeważa nad pesymizmem (29%, wzrost o 4 punkty). Znaczna część badanych – mniej więcej co trzeci (34%) – ma ambiwalentne nastawienie, nie oczekując poprawy ani nie obawiając się pogorszenia (34%).

Z kolei w myśleniu o gospodarce, tak jak w poprzednich miesiącach, niezmiennie od kiedy o to pytamy, obawy przed pogorszeniem (50%, wzrost o 2 punkty) są silniej wyrażane niż nadzieje na poprawę (25%, wzrost o 1 punkt).

Wymiar środowiskowy

Po odnotowanym w czerwcu pogorszeniu w sierpniu rejestrujemy niewielką poprawę nastrojów środowiskowych. Badani częściej wyrażają przekonanie, że osoby z ich otoczenia z nadzieją myślą o swojej przyszłości (wzrost z 24% do 28%), a rzadziej z obawą (spadek z 44% do 40%). W porównaniu z poprzednim pomiarem ankietowani widzą również więcej optymizmu w postrzeganiu sytuacji finansowej gospodarstw domowych (wzrost z 22% do 25%), a nieco mniej obaw związanych z rozwojem sytuacji gospodarczej w Polsce (spadek z 51% do 49%). Niezależnie od tej poprawy – niezmiennie od kiedy o to pytamy, tj. od listopada 2023 roku – we wszystkich analizowanych obszarach badani w swoim środowisku dostrzegają więcej obaw przed pogorszeniem niż nadziei na poprawę. Największa przewaga pesymizmu nad optymizmem występuje w przypadku postrzegania sytuacji gospodarczej (49% wobec 18%).

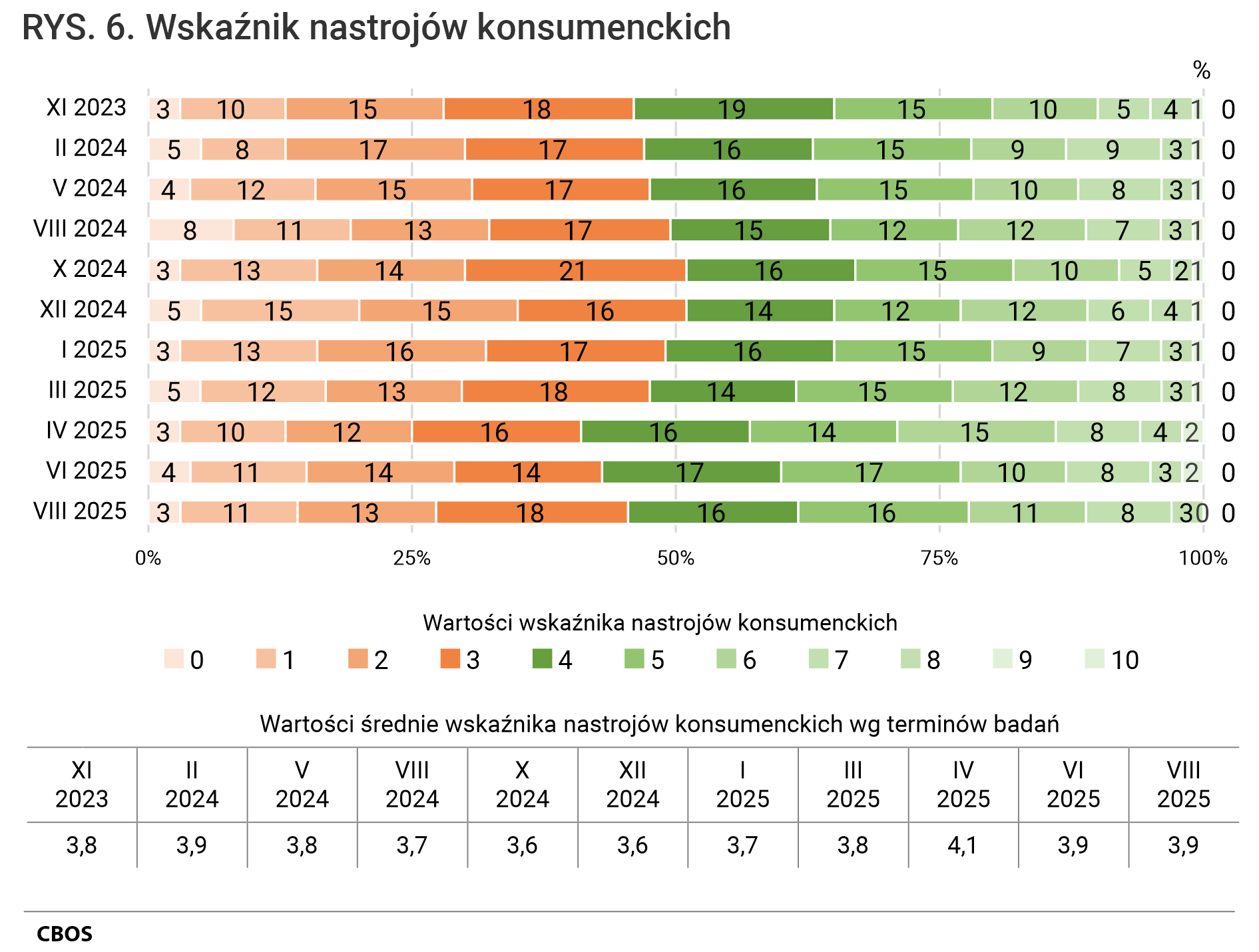

WSKAŹNIK NASTROJÓW KONSUMENCKICH

Na podstawie odpowiedzi na pytania dotyczące sytuacji ankietowanych, tj. zachowań konsumenckich, stanu ich finansów oraz przewidywań odnoszących się do poziomu dochodów, inflacji w ciągu najbliższego roku, a także prognoz sytuacji finansowej gospodarstw domowych oraz kondycji polskiej gospodarki, skonstruowano

wskaźnik nastrojów konsumenckich (WNK)2Pokaż przypis. Pokazuje on, w ilu obszarach – spośród dziesięciu uwzględnionych w sondażu – respondenci wyrazili optymizm bądź udzielili odpowiedzi wskazujących na zadowolenie z sytuacji materialnej. Wskaźnik może przyjmować wartości od 0 – jeśli w żadnym z analizowanych obszarów respondent nie wyraził optymizmu – do 10 – jeśli we wszystkich analizowanych obszarach wyraził optymizm. Średnia wartość wskaźnika WNK dla ogółu badanych wynosi obecnie 3,9, czyli tyle samo co w czerwcu i należy do najwyższych, od kiedy monitorujemy nastroje konsumenckie, tj. od listopada 2023 roku. Interpretując wartość tego wskaźnika, można powiedzieć, że respondenci wyrazili optymizm w mniej więcej czterech obszarach – największa ich część w trzech (18%), a tylko niewiele mniej w czterech (16%) lub w pięciu (16%).

2.

Dla każdego respondenta zliczone zostały odpowiedzi, w których 1) wyraził on przekonanie, że ceny w ciągu najbliższego roku będą rosły wolniej niż w ubiegłym lub że nie będą rosły; 2) wyraził przekonanie, że w ciągu najbliższego roku dochody jego gospodarstwa domowego wzrosną; 3) myśli z nadzieją o sytuacji finansowej swojego gospodarstwa domowego w ciągu najbliższych dwunastu miesięcy; 4) myśli z nadzieją o sytuacji gospodarczej w Polsce w ciągu najbliższych dwunastu miesięcy, a w ciągu ostatniego miesiąca w jego gospodarstwie domowym: 5) nie trzeba było ograniczać wydatków na zaspokojenie bieżących potrzeb; 6) nie było konieczne pożyczanie pieniędzy na zaspokojenie bieżących potrzeb; 7) udało się zaoszczędzić trochę pieniędzy; 8) dokonano większych planowanych zakupów, inwestycji; 9) dokonano większych, nieplanowanych wcześniej inwestycji; 10) planuje się w ciągu najbliższego miesiąca większe zakupy, inwestycje.

Relatywnie duży optymizm konsumencki deklarują badani o najwyższych dochodach (wśród osób o dochodach wynoszących co najmniej 9000 zł netto średnia wartość wskaźnika wynosi 5,1 wobec 2,4 wśród osób o najniższych dochodach) oraz zadowoleni z warunków materialnych swoich gospodarstw domowych (4,7 wobec 1,5 wśród niezadowolonych). Stosunkowo wysokie wartości wskaźnika notujemy również wśród najmłodszych badanych w wieku 18–24 lata (4,6), mieszkańców największych miast (4,6), absolwentów wyższych uczelni (4,5), a uwzględniając status społeczno-zawodowy – prowadzących własną działalność gospodarczą (4,4).

Badanie „Nastroje konsumenckie” (5) zostało zrealizowane metodą wywiadów telefonicznych wspomaganych komputerowo (CATI – 90,0%) oraz wywiadów internetowych (CAWI – 10,0%) w okresie 18–21 sierpnia 2025 roku na próbie dorosłych mieszkańców Polski (N=1000).

Liczba stron:

8

Badanie:

202526 Nastroje konsumenckie (CATI)

Kategorie tematyczne:

Nastroje konsumenckie

Słowa kluczowe:

nastroje konsumenckie, nastroje, stan finansów, wskaźnik nastrojów konsumenckich, zachowania konsumenckie, pożyczanie pieniędzy, ograniczanie wydatków, wydatki, zakupy, oczekiwania dochodowe, sytuacja finansowa, dochody, pożyczki, obawy, WNK, oszczędności, nastroje środowiskowe

Tabele zróżnicowań socjodemograficznych:

Nie

Przewiń do góry

Przewiń do góry