CBOS Flash nr 9/2024

Autor: Małgorzata Omyła-Rudzka

|

2024-03-05

W naszym ostatnim badaniu telefonicznym, już po raz drugi, po trzymiesięcznej przerwie, zapytaliśmy o nastroje konsumenckie. Interesowało nas, czy badani muszą ograniczać wydatki na bieżące potrzeby czy też udaje im się coś zaoszczędzić, czy dokonują większych zakupów bądź inwestycji, czy planują je w najbliższej przyszłości. Zapytaliśmy również o oczekiwania dochodowe oraz inflacyjne, a także o postrzegane perspektywy na przyszłość.

STAN FINANSÓW I ZACHOWANIA KONSUMENCKIE

Blisko dwie piąte badanych w ciągu ostatniego miesiąca ograniczało w swoich gospodarstwach domowych wydatki na zaspokojenie bieżących potrzeb (38%), a co ósmy ankietowany deklaruje, że konieczne było pożyczanie pieniędzy na zaspokojenie podstawowych potrzeb (12%).

Natomiast prawie połowa respondentów twierdzi, że w ich rodzinach udało się zaoszczędzić trochę pieniędzy (47%). Blisko co czwarty zadeklarował, że w jego gospodarstwie domowym w ciągu ostatniego miesiąca dokonano większych zakupów, inwestycji planowanych wcześniej, takich jak np. zakup mebli, wycieczki, obligacji (24%), rzadziej mówiono o nieplanowanych, spontanicznych, większych zakupach (17%), a nieznacznie większa liczba planowała większe zakupy czy inwestycje w najbliższym miesiącu (19%).

W porównaniu z wynikami sprzed trzech miesięcy, tj. z drugiej połowy listopada, zmniejszył się odsetek ankietowanych, którzy w ciągu miesiąca poprzedzającego badanie dokonali większych planowanych wcześniej zakupów czy też inwestycji (z 29% do 24%). Może być to związane z sezonowością pewnych decyzji konsumenckich, np. z przypadającym wówczas okresem przedświątecznym bądź też z mniejszą skłonnością do wydawania pieniędzy w związku ze spadającą inflacją.

OCZEKIWANIA DOCHODOWE I INFLACYJNE

Inflacja wyhamowuje – o ile w listopadzie ubiegłego roku wynosiła 6,6% rok do roku, w grudniu – 6,2%, to w styczniu według wstępnych szacunków – 3,9% rok do roku

1Pokaż przypis, co znalazło odzwierciedlenie w bardziej optymistycznych oczekiwaniach inflacyjnych. Co prawa nadal największa część badanych uważa, że ceny towarów i usług w ciągu najbliższych dwunastu miesięcy będą rosły w podobnym tempie co w ciągu ostatniego roku (41% wobec 39% w listopadzie). Jednak o ile w listopadzie grupy przewidujących szybsze (23%), jak i wolniejsze tempo wzrostu cen (24%) były zbliżone, o tyle obecnie zaznaczyła się wyraźna przewaga prognozujących wolniejsze ich tempo (26% wobec 20%). Bardzo niewielki odsetek badanych, podobnie jak w listopadzie, wyraża optymistyczne przekonanie, że ceny nie będą rosły (4%).

1.

https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-w-styczniu-2024-roku-dane-wstepne,2,147.html

Natomiast oczekiwania dochodowe w ciągu ostatnich trzech miesięcy nie zmieniły się znacząco. Nadal największa część badanych uważa, że w ciągu najbliższego roku dochody ich gospodarstw domowych nie zmienią się (41% wobec 38% w listopadzie), nieco więcej niż co trzeci liczy na ich wzrost (36% wobec 35%), a 19% obawia się ich spadku (wobec 18% w listopadzie).

PERSPEKTYWY NA PRZYSZŁOŚĆ

Wymiar indywidualny

W myśleniu o swojej przyszłości nadzieje na poprawę wyrażane są praktycznie równie często co obawy przed pogorszeniem (38% wobec 37%), w myśleniu o sytuacji finansowej swojego gospodarstwa domowego optymizm bardzo wyraźnie przeważa nad pesymizmem (35% wobec 22%), natomiast w odniesieniu do sytuacji gospodarczej jest odwrotnie – obawy przeważają nad nadzieją (44% wobec 31%).

W ciągu ostatnich trzech miesięcy postrzeganie perspektyw dotyczących ogólnie swojej przyszłości, jak również sytuacji gospodarczej Polski prawie nie zmieniły się, natomiast ocena perspektyw sytuacji finansowej gospodarstw domowych wyraźnie poprawiła się (spadek obaw z 33% do 22%). Poprawę tę można tłumaczyć podwyżkami w sferze budżetowej, waloryzacją emerytur i rent, wzrostem płacy minimalnej i powiązanych z nią świadczeń, a także – generalnie – wzrostem realnych wynagrodzeń i spadkiem oczekiwań inflacyjnych.

Wymiar środowiskowy

Respondenci zapytani o nastroje panujące w ich najbliższym otoczeniu we wszystkich analizowanych obszarach dostrzegają przewagę obaw nad nadzieją, a największą przewagę rejestrujemy w przypadku postrzegania sytuacji gospodarczej (44% wobec 27%). W ciągu ostatnich 3 miesięcy postrzeganie nastrojów środowiskowych zmieniło się jedynie nieznacznie – w przypadku ogólnych perspektyw na przyszłość oraz przewidywań dotyczących sytuacji finansowej gospodarstw domowych wzrosły nieco nadzieje, a zmniejszyły się obawy.

Generalnie respondenci uważają, że osoby z ich otoczenia mniej optymistycznie patrzą w przyszłość niż oni sami. Podobną prawidłowość rejestrowaliśmy trzy miesiące temu.

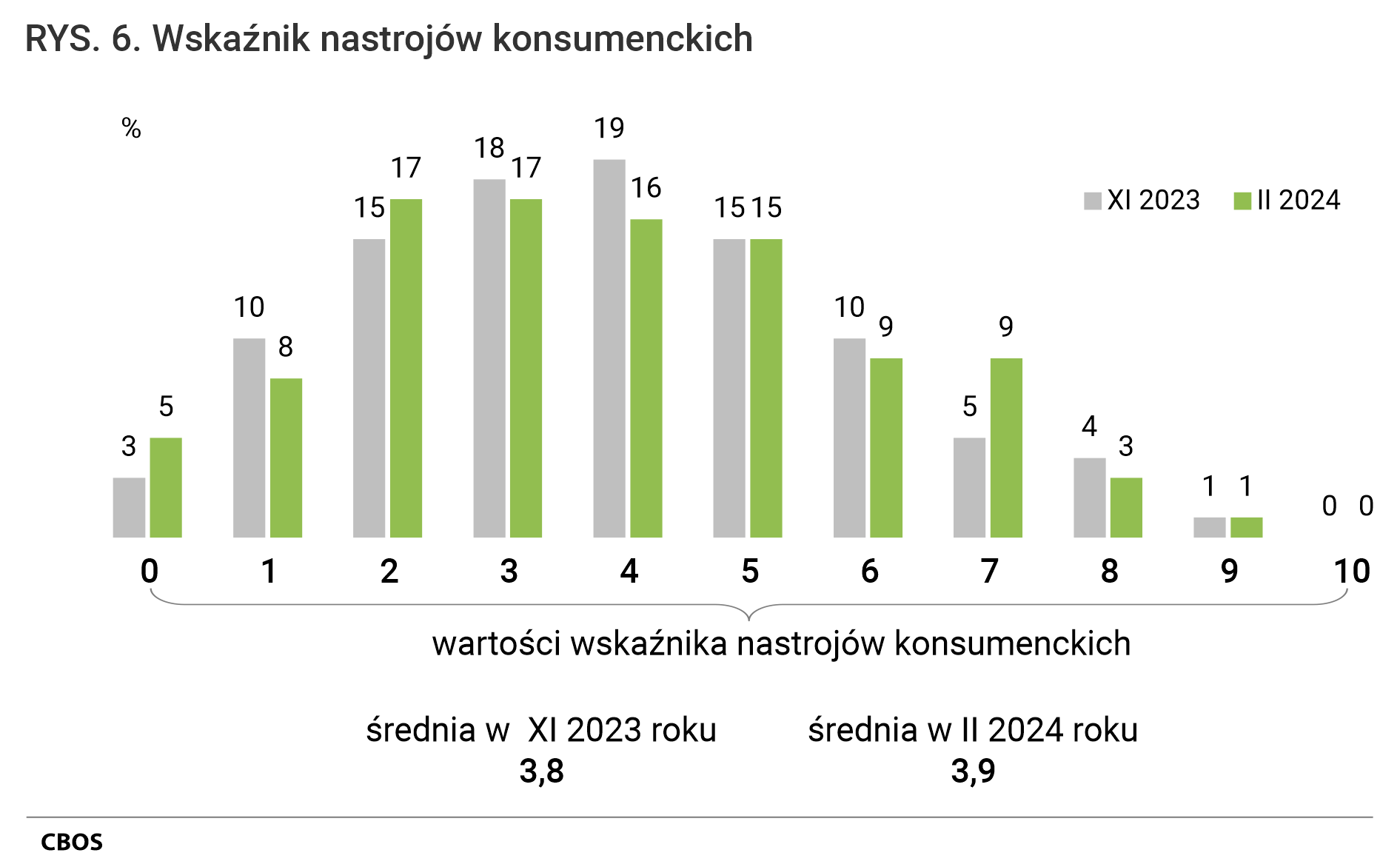

WSKAŹNIK NASTROJÓW KONSUMENCKICH

Na podstawie odpowiedzi na pytania dotyczące sytuacji ankietowanych, tj. zachowań konsumenckich, stanu ich finansów oraz przewidywań odnoszących się do poziomu dochodów, inflacji w ciągu najbliższego roku, a także prognoz sytuacji finansowej gospodarstw domowych oraz kondycji polskiej gospodarki, skonstruowano

wskaźnik nastrojów konsumenckich (WNK). Pokazuje on, w ilu obszarach – spośród dziesięciu uwzględnionych w sondażu – respondenci wyrazili optymizm bądź udzieli odpowiedzi wskazujących na zadowolenie z sytuacji materialnej

2Pokaż przypis. Wskaźnik może przyjmować wartości od 0 – jeśli w żadnym z analizowanych obszarów respondent nie wyraził optymizmu – do 10 – jeśli we wszystkich analizowanych obszarach wyraził optymizm. Średnia wartość wskaźnika WNK dla ogółu badanych wynosi 3,9. Można zatem powiedzieć, że przeciętnie ankietowani wyrazili optymizm w mniej więcej 4 obszarach. Badani najczęściej wyrażali optymizm w od 2 do 5 obszarów (w sumie 65%). W ciągu ostatnich trzech miesięcy wskaźnik nastrojów konsumenckich w niewielkim stopniu się poprawił (wzrost z 3,8 do 3,9).

2.

Dla każdego respondenta zliczone zostały odpowiedzi, w których 1) wyraził on przekonanie, że ceny w ciągu najbliższego roku będą rosły wolniej niż w ubiegłym lub że nie będą rosły; 2) wyraził przekonanie, że w ciągu najbliższego roku dochody gospodarstwa domowego wzrosną; 3) myśli z nadzieją o sytuacji finansowej swojego gospodarstwa domowego w ciągu najbliższych dwunastu miesięcy; 4) myśli z nadzieją o sytuacji gospodarczej w Polsce w ciągu najbliższych dwunastu miesięcy, a w ciągu ostatniego miesiąca w jego gospodarstwie domowym: 5) nie trzeba było ograniczać wydatków na zaspokojenie bieżących potrzeb; 6) nie było konieczne pożyczanie pieniędzy na zaspokojenie bieżących potrzeb; 7) udało się zaoszczędzić trochę pieniędzy; 8) dokonano większych planowanych zakupów, inwestycji; 9) dokonano większych, nieplanowanych wcześniej inwestycji; 10) planuje się w ciągu najbliższego miesiąca większe zakupy, inwestycje.

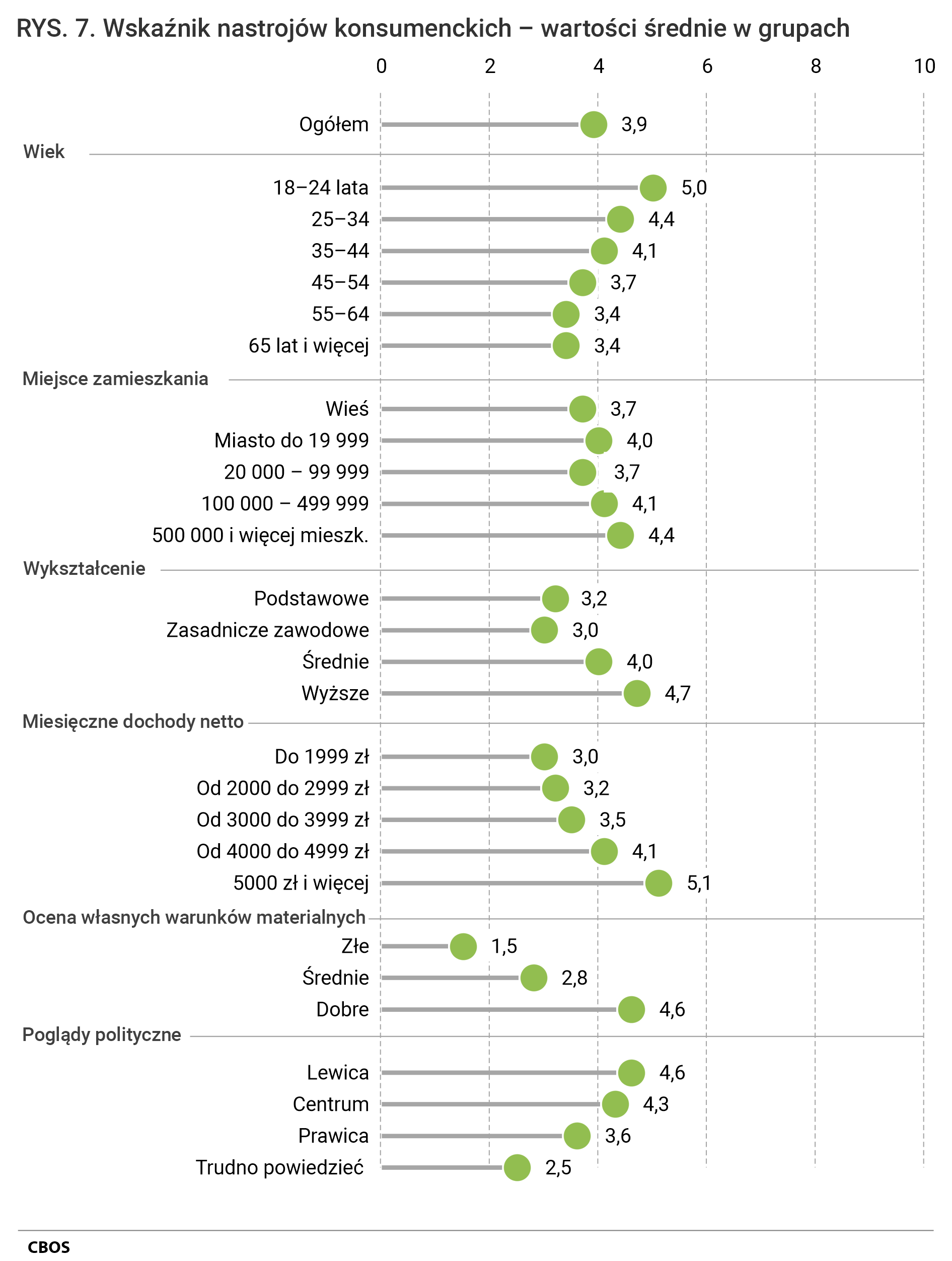

Z analiz wynika, że większy optymizm konsumencki wyrażają badani lepiej sytuowani, o wyższych dochodach osobistych (wśród osób o dochodach wynoszących co najmniej 5000 zł netto wartość wskaźnika wynosi 5,1) oraz dobrze oceniający warunki materialne swoich gospodarstw domowych (wartość wskaźnika wynosi 4,6). Relatywnie wysokie wartości wskaźnik nastrojów konsumenckich osiąga wśród osób najlepiej wykształconych (4,7 wśród absolwentów wyższych uczelni), młodszych ankietowanych (5,0 wśród badanych w wieku 18–24 lata) oraz mieszkańców największych miast (4,4). Biorąc pod uwagę poglądy polityczne, można stwierdzić, że stosunkowo największy optymizm deklarują ankietowani identyfikujący się z lewicą (4,6), mniejszy – utożsamiający się z prawicą (3,6), a najmniejszy – osoby o niesprecyzowanych preferencjach (2,5).

Badanie „Nastroje konsumenckie” (2) zostało zrealizowane metodą wywiadów telefonicznych wspomaganych komputerowo (CATI) w okresie od 19 do 22 lutego 2024 roku na próbie dorosłych mieszkańców Polski (N=1000).

Przewiń do góry

Przewiń do góry