CBOS Flash nr 17/2026

Nastroje konsumenckie w kwietniu

2026-05-05

|

Autor: Małgorzata Omyła-Rudzka

W pierwszej połowie kwietnia, po mniej więcej dwumiesięcznej przerwie, zapytaliśmy Polaków o nastroje konsumenckie. Interesowało nas, czy muszą ograniczać wydatki na bieżące potrzeby, czy też udaje im się coś zaoszczędzić, czy dokonują oni większych zakupów bądź inwestycji i czy planują je w najbliższej przyszłości. Zapytaliśmy również o oczekiwania dochodowe oraz inflacyjne, a także o postrzegane perspektywy na przyszłość.

STAN FINANSÓW I ZACHOWANIA KONSUMENCKIE

Po odnotowanym w lutym niewielkim pogorszeniu w kwietniu oceny dotyczące finansów gospodarstw domowych poprawiły się i powróciły do poziomu zbliżonego do zarejestrowanego pod koniec ubiegłego roku. W stosunku do lutowego pomiaru zwiększył się udział ankietowanych deklarujących, że w ich gospodarstwach domowych w ciągu ostatniego miesiąca udało się coś zaoszczędzić (z 50% do 53%), a zmniejszyły się odsetki ograniczających wydatki na zaspokojenie bieżących potrzeb (z 41% do 37%) oraz pożyczających pieniądze na ich zaspokojenie (z 12% do 9%).

Trochę częstsze od zarejestrowanych w lutym są deklaracje dotyczące dokonywania większych planowanych zakupów w ciągu miesiąca poprzedzającego sondaż (wzrost z 26% do 29%), jak i plany związane z takimi zakupami w ciągu najbliższego miesiąca (wzrost z 19% do 24%). Natomiast udział ankietowanych dokonujących większych nieplanowanych zakupów w ciągu miesiąca poprzedzającego badanie praktycznie się nie zmienił (17% wobec 16% w lutym).

OCZEKIWANIA INFLACYJNE I DOCHODOWE

Zgodnie z szybkim szacunkiem GUS

1Pokaż przypis ceny towarów i usług konsumpcyjnych w kwietniu w skali roku wzrosły o 3,2% wobec 3,0% w marcu

2Pokaż przypis. Inflacja konsumencka w poprzednich miesiącach była niższa, wynosząc odpowiednio 2,1% w lutym i w styczniu, a 2,4% w grudniu. Istotny wpływ na zmianę cen miał wzrost cen paliw, będący konsekwencją konfliktu na Bliskim Wschodzie.

Znalazło to odzwierciedlenie w oczekiwaniach inflacyjnych – w kwietniu największa część badanych uważała, że w najbliższych dwunastu miesiącach ceny będą rosły szybciej niż w ciągu ostatniego roku. Odsetek wyrażających takie obawy wzrósł ponaddwukrotnie (z 22% w lutym do 45% w kwietniu), a ubyło uważających, że w ciągu najbliższego roku ceny będą rosły w zbliżonym tempie (z 50% do 36%). Rzadziej również wyrażane było przekonanie, że będą rosły wolniej (z 13% do 8%) bądź że nie będą rosły (spadek z 7% do 4%).

Jednocześnie zmniejszył się udział badanych liczących na wzrost dochodów swojego gospodarstwa domowego w perspektywie najbliższego roku (z 37% do 31%), a zwiększył nieoczekujących zmian w tym zakresie (z 43% do 47%). Natomiast odsetek ankietowanych obawiających się ich spadku nie zmienił się (18%).

PERSPEKTYWY NA PRZYSZŁOŚĆ

Wymiar indywidualny

Od lutego nie zmieniło się postrzeganie ogólnych perspektyw na przyszłość, nadal w niewielkim stopniu przeważają w nich obawy nad nadzieją (36% wobec 33%). Pomimo wzrostu obaw, że w ciągu najbliższego roku inflacja przyspieszy, i rzadziej wyrażanych oczekiwań co do wzrostu dochodów, optymizm dotyczący sytuacji finansowej gospodarstw domowych w perspektywie najbliższych dwunastu miesięcy praktycznie nie zmienił się. Od blisko półtora roku w myśleniu o sytuacji finansowej gospodarstw domowych niezmiennie nadzieja przeważa nad obawami (35% wobec 28%). Nie pogorszyło się również postrzeganie sytuacji gospodarczej, a nawet nieznacznie wzrosła nadzieja na jej poprawę (z 24% do 26%). Nadal jednak – niezmiennie od kiedy o to pytamy – zdecydowanie silniej zaznaczają się obawy przed jej pogorszeniem (48%, tak jak w lutym).

Wymiar środowiskowy

Nastroje środowiskowe są dosyć zbliżone do zarejestrowanych w lutym. Niemniej jednak badani w swoim najbliższym otoczeniu dostrzegają nieco mniej obaw odnoszących się do ogólnych perspektyw na przyszłość (spadek z 41% do 39%) oraz sytuacji gospodarczej (spadek z 51% do 48%) niż dwa miesiące temu. Natomiast postrzegane w otoczeniu ankietowanych perspektywy odnoszące się do sytuacji finansowej praktycznie nie zmieniły się.

Podobnie jak w poprzednich pomiarach respondenci uważają, że osoby z ich otoczenia patrzą w przyszłość mniej optymistycznie niż oni sami. We wszystkich trzech obszarach uwzględnionych w badaniu ankietowani w swoim najbliższym otoczeniu dostrzegają więcej pesymizmu niż optymizmu. Stosunkowo największa przewaga występuje w odniesieniu do sytuacji gospodarczej (48% wobec 19%), a najmniejsza w przypadku sytuacji finansowej gospodarstw domowych (36% wobec 23%).

WSKAŹNIKI NASTROJÓW KONSUMENCKICH

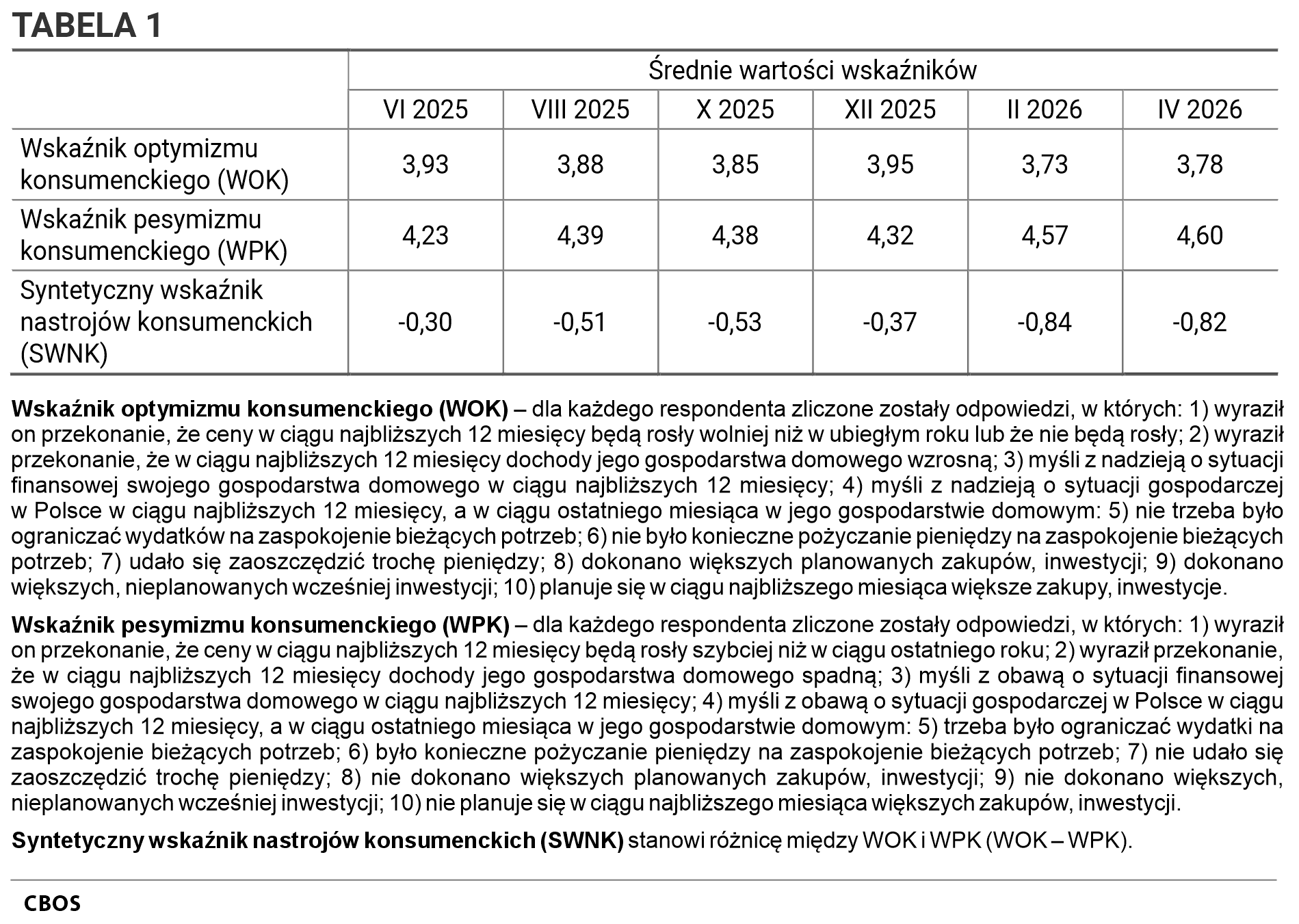

Na podstawie odpowiedzi na pytania dotyczące sytuacji ankietowanych, tj. zachowań konsumenckich, stanu ich finansów oraz przewidywań odnoszących się do poziomu dochodów, inflacji w ciągu najbliższego roku, a także prognoz sytuacji finansowej gospodarstw domowych oraz kondycji polskiej gospodarki, skonstruowano trzy wskaźniki nastrojów konsumenckich. Pierwszy z nich – wskaźnik optymizmu konsumenckiego (WOK, dawniej WNK) – pokazuje, w ilu obszarach spośród dziesięciu uwzględnionych w sondażu respondenci wyrazili optymizm bądź udzielili odpowiedzi wskazujących na zadowolenie z sytuacji materialnej. Drugi – wskaźnik pesymizmu konsumenckiego (WPK) – pokazuje, w ilu obszarach badani wyrazili pesymizm bądź udzielili odpowiedzi wskazujących na niezadowolenie z sytuacji materialnej. Trzeci natomiast – syntetyczny wskaźnik nastrojów konsumenckich (SWNK) – stanowi różnicę między wskaźnikiem optymizmu i pesymizmu. W przypadku wartości dodatnich pokazuje on, w ilu obszarach przeciętnie optymizm był częściej wyrażany niż pesymizm, a w przypadku wartości ujemnych – w ilu obszarach przeciętnie pesymizm był wyrażany częściej niż optymizm. Dwa pierwsze wskaźniki przyjmują wartości od 0 do 10, w zależności od tego, w ilu obszarach respondenci wyrazili optymizm (w przypadku WOK) bądź pesymizm (w przypadku WPK). Natomiast syntetyczny wskaźnik nastrojów konsumenckich (SWNK) przyjmuje odpowiednio wartości od -10 do 10. Średnia wartość wskaźnika WOK dla ogółu badanych wynosi obecnie 3,78, a wskaźnika WPK – 4,60. Można zatem stwierdzić, że badani wyrazili optymizm przeciętnie w blisko czterech obszarach spośród dziesięciu, a pesymizm w blisko pięciu. Z kolei syntetyczny wskaźnik nastrojów konsumenckich wynosi -0,82, co oznacza niewielką przewagę pesymizmu nad optymizmem. Wszystkie trzy wartości wskaźników są bardzo zbliżone do lutowych.

Syntetyczny wskaźnik nastrojów konsumenckich (SWNK) osiąga dodatnie wartości – świadczące o przewadze optymizmu nad pesymizmem – wśród zadowolonych z warunków materialnych gospodarstw domowych, badanych o dochodach osobistych netto wynoszących co najmniej 7000 zł, wśród absolwentów wyższych uczelni, mieszkańców największych miast oraz prywatnych przedsiębiorców.

Natomiast najniższe, ujemne wartości – świadczące o stosunkowo największej przewadze pesymizmu – wskaźnik przyjmuje wśród niezadowolonych z warunków materialnych gospodarstw domowych, ankietowanych o dochodach osobistych netto do 1999 zł oraz wśród rolników.

Badanie „Nastroje konsumenckie” (9) zostało zrealizowane metodą wywiadów telefonicznych wspomaganych komputerowo (CATI – 80%) oraz wywiadów internetowych (CAWI – 20%) w okresie 13–15 kwietnia 2026 roku na próbie dorosłych mieszkańców Polski (N=1000).

Przewiń do góry

Przewiń do góry