CBOS Flash nr 54/2024

2024-12-12

|

Autor: Małgorzata Omyła-Rudzka

W pierwszych dniach grudnia w badaniu telefonicznym, po kilku tygodniach przerwy, zapytaliśmy o nastroje konsumenckie. Interesowało nas, czy badani muszą ograniczać wydatki na bieżące potrzeby czy też udaje im się coś zaoszczędzić, czy dokonują oni większych zakupów bądź inwestycji i czy planują je w najbliższej przyszłości. Zapytaliśmy również o oczekiwania dochodowe oraz inflacyjne, a także o postrzegane perspektywy na przyszłość.

STAN FINANSÓW I ZACHOWANIA KONSUMENCKIE

W grudniu w stosunku do pomiaru październikowego zwiększył się udział badanych deklarujących, że w ostatnim miesiącu w ich gospodarstwach domowych ograniczano wydatki na zaspokojenie podstawowych potrzeb (wzrost z 41% do 48%). Natomiast praktycznie tak samo często jak poprzednio pożyczano pieniądze na ich zaspokojenie (13%). Jednocześnie wzrósł odsetek ankietowanych twierdzących, że w ich rodzinach udało się zaoszczędzić trochę pieniędzy (wzrost o 5 punktów procentowych, do 50%). Z bardziej szczegółowych analiz wynika, że wprawdzie osobom lepiej sytuowanym częściej udawało się zaoszczędzić trochę pieniędzy, niemniej jednak część osób gorzej sytuowanych (12% źle oceniających i 31% średnio oceniających warunki materialne swoich gospodarstw domowych), a także ograniczających wydatki na zaspokojenie bieżących potrzeb (29% spośród nich) zadeklarowała, że udało im się zaoszczędzić trochę pieniędzy. Ten wzrost skłonności do oszczędzania można w pewnej mierze tłumaczyć zbliżającymi się świętami.

Ponadto w ostatnim miesiącu w stosunku do października nieznacznie rzadziej dokonywano większych, planowanych wcześniej zakupów i inwestycji (spadek z 31% do 29%). Rzadziej planuje się także takie zakupy w ciągu najbliższego miesiąca (spadek z 20% do 17%). Wzrosła natomiast nieco skala – być może w związku z jesiennymi promocjami – nieplanowanych wcześniej, spontanicznych zakupów i inwestycji (z 18% do 21%).

OCZEKIWANIA DOCHODOWE I INFLACYJNE

Według wstępnych szacunków w listopadzie ceny towarów i usług w porównaniu z analogicznym miesiącem roku ubiegłego wzrosły o 4,6% r/r

1Pokaż przypis. Jest to wynik niższy niż w październiku i we wrześniu (odpowiednio: 5,0% i 4,9% r/r

2Pokaż przypis) i pierwszy od ośmiu miesięcy spadek tego wskaźnika. Zdaniem ekonomistów nie oznacza on wyhamowania procesów inflacyjnych, lecz jest w znacznej mierze efektem wysokiej bazy w listopadzie 2023 roku wynikającej z silnego wówczas wzrostu cen paliw. W ujęciu miesięcznym średnie ceny towarów i usług konsumpcyjnych w listopadzie wzrosły o 0,4% wobec 0,3% w październiku.

1.

https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/szybki-szacunek-wskaznika-cen-towarow-i-uslug-konsumpcyjnych-w-listopadzie-2024-roku,21,27.html

2.

https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-pot-inflacja-/miesieczne-wskazniki-cen-towarow-i-uslug-konsumpcyjnych-od-1982-roku/

W stosunku do października w pierwszych dniach grudnia zmalały nieco obawy, że ceny będą rosły w szybszym tempie niż w ciągu ostatniego roku (spadek z 33% do 30%), a minimalnie większy odsetek osób niż poprzednio uważa, że tempo wzrostu cen będzie zbliżone (wzrost z 46% do 48%). Nieco większy odsetek respondentów jest też zdania, że ceny będą rosły wolniej (13%) lub że nie będą rosły (3%). Relatywnie niewielu nie ma zdania na ten temat (6%).

W porównaniu do poprzedniego pomiaru nie zmieniły się praktycznie oczekiwania dochodowe Polaków. Mniej więcej co trzeci uważa, że w ciągu najbliższego roku dochody jego gospodarstwa domowego wzrosną (34% wobec 33% poprzednio), największa część – ponad dwie piąte (42% wobec 43% poprzednio) sądzi, że się nie zmienią, a co piąty obawia się ich spadku (20%, bez zmian). Z kolei 4% nie ma wyrobionej opinii w tej sprawie.

PERSPEKTYWY NA PRZYSZŁOŚĆ

Wymiar indywidualny

Na początku grudnia postrzeganie własnych perspektyw na przyszłość, a także sytuacji finansowej swojego gospodarstwa domowego w ciągu najbliższych dwunastu miesięcy jest mniej optymistyczne niż w październiku. Spadły nadzieje na poprawę (odpowiednio: z 38% do 30% oraz z 33% do 31%), a wzrosły obawy przed pogorszeniem (odpowiednio: z 34% do 37% oraz z 28% do 33%). Tym samym w tych obszarach obawy zaczęły być silniej wyrażane niż nadzieje na poprawę. Natomiast postrzeganie sytuacji gospodarczej w perspektywie roku poprawiło się – przybyło myślących o niej z nadzieją (z 21% do 26%), a nieznacznie ubyło obawiających się pogorszenia (z 51% do 49%). Niemniej jednak w myśleniu o sytuacji gospodarczej nadal obawy zdecydowanie przeważają nad nadziejami.

Wymiar środowiskowy

W ocenach nastrojów środowiskowych w najbliższym otoczeniu badanych – we wszystkich trzech analizowanych obszarach zarejestrowaliśmy wzrost postrzeganego pesymizmu. Stosunkowo najmniejsze zmiany dotyczą sytuacji gospodarczej (wzrost postrzeganych obaw z 48% do 51%, poziom nadziei pozostał praktycznie bez zmian – spadek z 15% do 14%). Natomiast największe zmiany dotyczą ogólnych perspektyw na przyszłość (spadek postrzeganej nadziei z 29% do 21% i wzrost obaw z 37% do 44%).

We wszystkich trzech uwzględnionych w sondażu obszarach respondenci w swoim najbliższym otoczeniu dostrzegają więcej obaw niż nadziei. Największa przewaga występuje w przypadku postrzegania kondycji gospodarki. Nadal utrzymuje się prawidłowość zaobserwowana w poprzednich pomiarach – generalnie rzecz biorąc, badani uważają, że osoby z ich najbliższego otoczenia mniej optymistycznie patrzą w przyszłość niż oni sami.

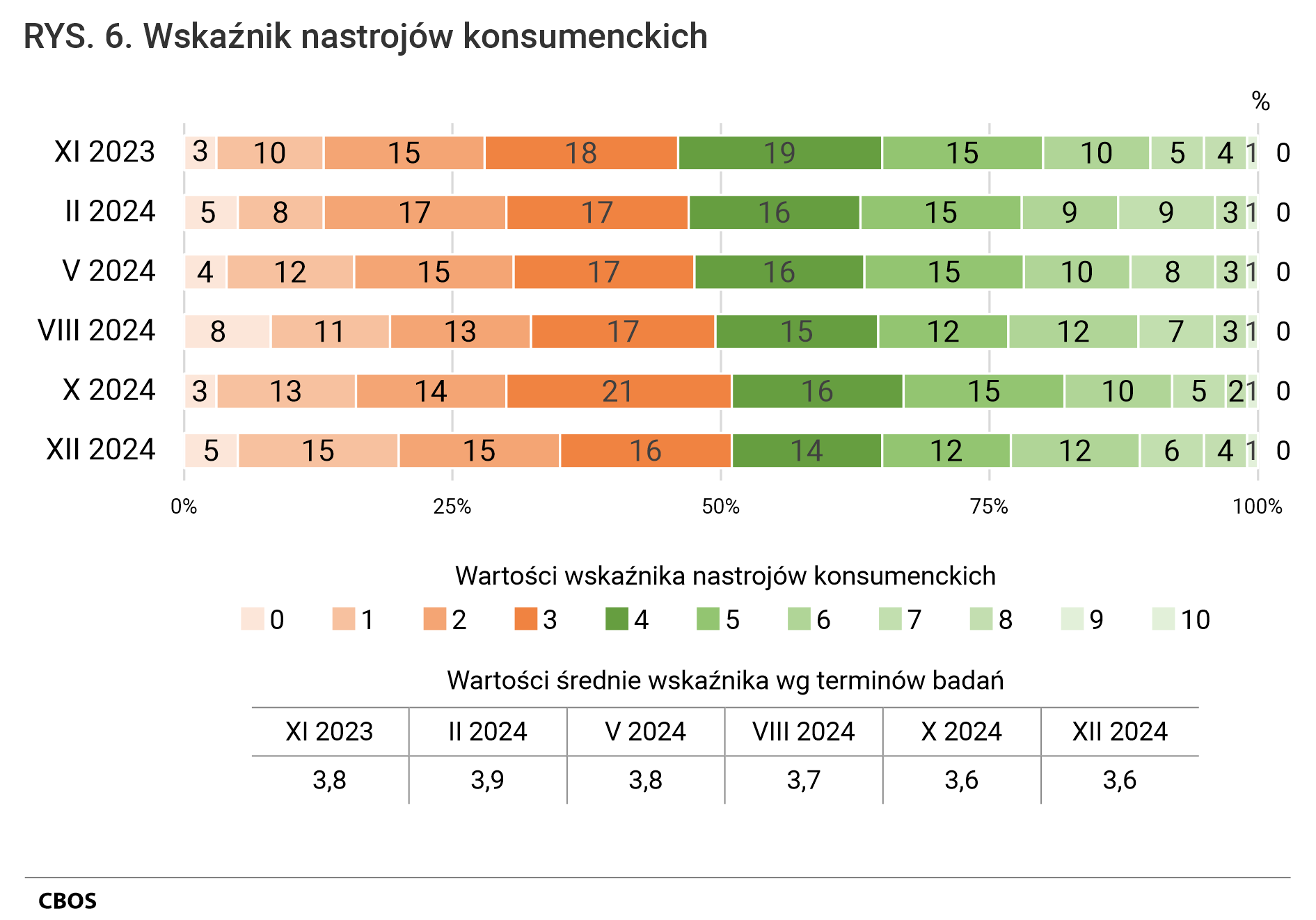

WSKAŹNIK NASTROJÓW KONSUMENCKICH

Na podstawie odpowiedzi na pytania dotyczące sytuacji ankietowanych, tj. zachowań konsumenckich, stanu ich finansów oraz przewidywań odnoszących się do poziomu dochodów, inflacji w ciągu najbliższego roku, a także prognoz sytuacji finansowej gospodarstw domowych oraz kondycji polskiej gospodarki, skonstruowano

wskaźnik nastrojów konsumenckich (WNK). Pokazuje on, w ilu obszarach – spośród dziesięciu uwzględnionych w sondażu – respondenci wyrazili optymizm bądź udzielili odpowiedzi wskazujących na zadowolenie z sytuacji materialnej

3Pokaż przypis. Wskaźnik może przyjmować wartości od 0 – jeśli w żadnym z analizowanych obszarów respondent nie wyraził optymizmu – do 10 – jeśli we wszystkich analizowanych obszarach wyraził optymizm. Średnia wartość wskaźnika WNK dla ogółu badanych wynosi obecnie 3,6 i jest taka sama jak w październiku. Można więc stwierdzić, że przeciętnie badani wyrazili optymizm w mniej więcej czterech obszarach. Największa część zadeklarowała go w trzech obszarach (16%), a tylko nieznacznie mniej – w dwóch (15%), w jednym (15%) oraz w czterech (14%).

3.

Dla każdego respondenta zliczone zostały odpowiedzi, w których 1) wyraził on przekonanie, że ceny w ciągu najbliższego roku będą rosły wolniej niż w ubiegłym lub że nie będą rosły; 2) wyraził przekonanie, że w ciągu najbliższego roku dochody gospodarstwa domowego wzrosną; 3) myśli z nadzieją o sytuacji finansowej swojego gospodarstwa domowego w ciągu najbliższych dwunastu miesięcy; 4) myśli z nadzieją o sytuacji gospodarczej w Polsce w ciągu najbliższych dwunastu miesięcy, a w ciągu ostatniego miesiąca w jego gospodarstwie domowym: 5) nie trzeba było ograniczać wydatków na zaspokojenie bieżących potrzeb; 6) nie było konieczne pożyczanie pieniędzy na zaspokojenie bieżących potrzeb; 7) udało się zaoszczędzić trochę pieniędzy; 8) dokonano większych planowanych zakupów, inwestycji; 9) dokonano większych, nieplanowanych wcześniej inwestycji; 10) planuje się w ciągu najbliższego miesiąca większe zakupy, inwestycje.

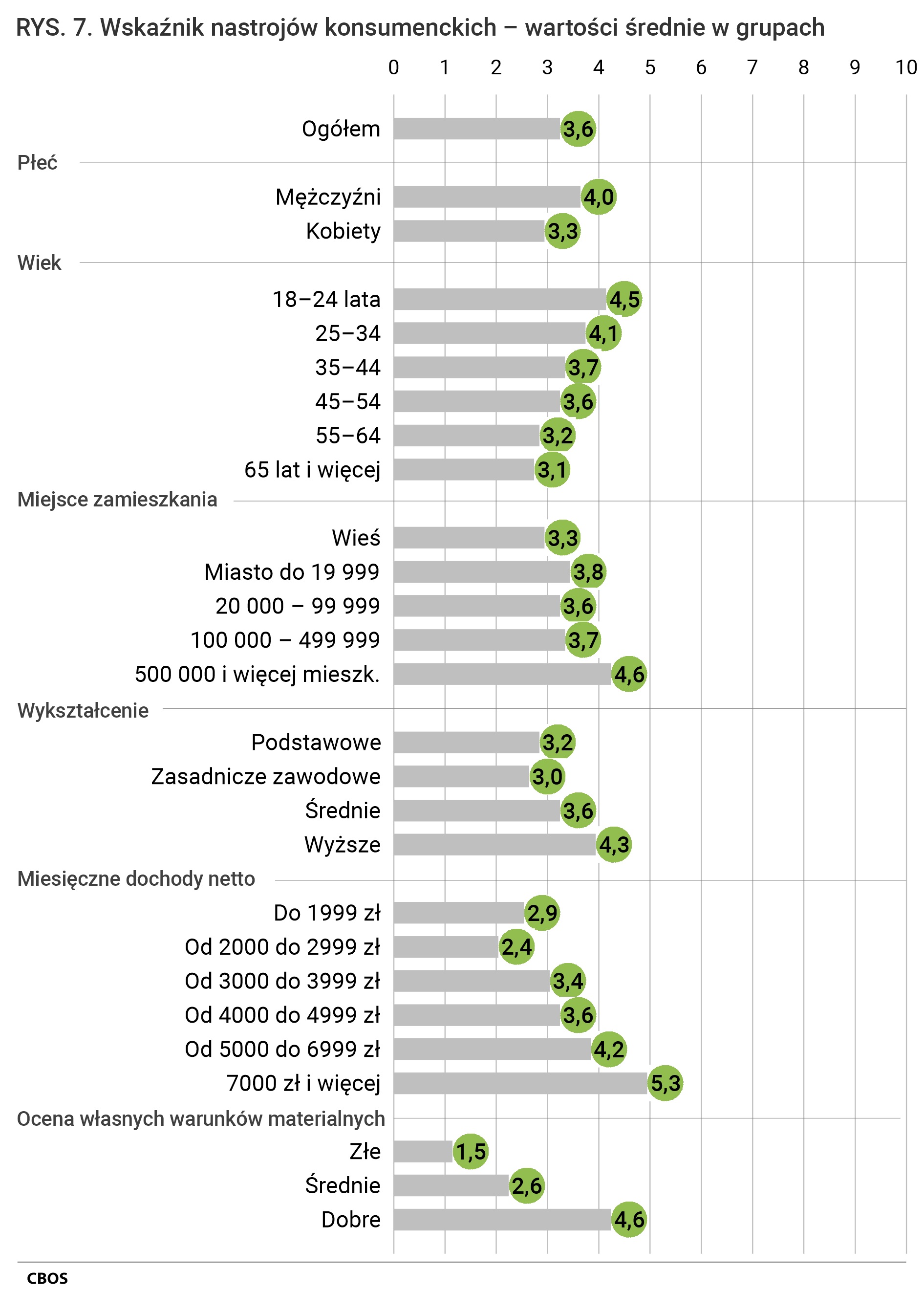

Relatywnie duży optymizm konsumencki cechuje – co naturalne – ankietowanych lepiej sytuowanych, o wyższych dochodach osobistych (wśród osób o dochodach wynoszących co najmniej 7000 zł netto wartość wskaźnika wynosi 5,3 wobec 2,9 wśród osób o dochodach do 1999 zł i 2,4 wśród osób o dochodach od 2000 zł do 2999 zł) oraz zadowolonych z warunków materialnych swoich gospodarstw domowych (4,6 wobec 1,5 wśród oceniających je źle). Ponadto stosunkowo wysokie wartości wskaźnik nastrojów konsumenckich osiąga wśród młodszych (4,5 wśród badanych w wieku 18–24 lata wobec 3,1 wśród osób w wieku 65+), mieszkańców największych miast (4,6 wobec 3,3 wśród mieszkańców wsi) oraz najlepiej wykształconych (4,3 wśród absolwentów wyższych uczelni wobec 3,2 wśród osób z wykształceniem podstawowym i 3,0 z wykształceniem zasadniczym zawodowym). Zauważyć można również, że nieco większy optymizm konsumencki wyrazili mężczyźni niż kobiety (4,0 wobec 3,3).

Badanie „Aktualności” (14) zostało zrealizowane metodą wywiadów telefonicznych wspomaganych komputerowo (CATI – 62,8%) oraz wywiadów internetowych (CAWI – 37,2%) w okresie od 2 do 4 grudnia 2024 roku na próbie dorosłych mieszkańców Polski (N=1000).

Przewiń do góry

Przewiń do góry